イタリア 1970-2008

日本 1970-2008

三橋貴明著「民主党政権で日本経済が危ない!本当の理由」に引用されているイタリアの財政分析について

私は、長らく政府には、財政再建をして欲しいと思っておりました。90年代以降、政府の財政出動による景気対策は、以前ほどあまり効かなくなってきている感覚があり、特に金利が下がるところまで下がり、更に量的緩和政策において、マネーがだぶつき、内外金利格差が大きい状況では、直接公共事業などを請け負う業者には効くものの、財政出動額の乗数効果は低く留まり、大半の資本が海外に逃げてしまっているような感覚をもってきました。また、小泉政権以来、経済成長率の内訳の大半が輸出であり、今回の世界金融危機で、日本はサブプライムを殆ど購入していなかったにも関わらず、中間財の輸出先である中国やアセアン、及び完成品の輸出先である米国の影響を蒙っている状況を見ると、現状の日本経済においては、民間の資金需要は小さく、財政出動をしても景気の喚起にはつながらないのではないかと思っています。

そういうわけで、無闇な財政出動は累積債務を増やすだけで、成長にはあまりつながらないので、増税含めた財政再建を優先させ、できる限り金融政策で対応して欲しいと思っておりました。インフレ・ターゲティング政策も、小泉政権下で量的緩和政策をとったにも関わらずデフレが進行していたとあっては、現在の間接金融政策下では限界があり、とはいえヘリコプターマネーのようなことをしても貯蓄か海外投資に回るだけで、効果が無いものと思っておりました。とはいえ、リフレ派の意見も知りたくて本書を読んでみたのですが、疑問な部分が多い書籍でした。特に、先進国としては日本の次にGDP比累積債務の多いイタリアと比較している点に興味をそそられたのですが、納得できない点を多く感じましたので、少し調べてみました。

三橋氏は、OECDやIMFから引用したデータを用いておられ、私もOECDのデータを用いて少し考えてみました(IMFのデータは、どこに適当なデータがあるのかわからなかったので、ここではこちらのOECDのデータのみ引用しています)

本書p77にて、p76の図2-3「イタリアの政府支出・政府債務残高。政府負債対GDP比率推移」と図2-4「日本の政府支出・政府債務残高。政府負債対GDP比率推移」のグラフについて、

「ああ、日本は政府支出をイタリアのように増やさなかったので、GDPが増えなかったのね。結果、イタリアのように政府負債対GDP比率が改善することがなかったわけだ」以外の感想を持つことができたら、相当に特異な思考回路の持ち主だろう」

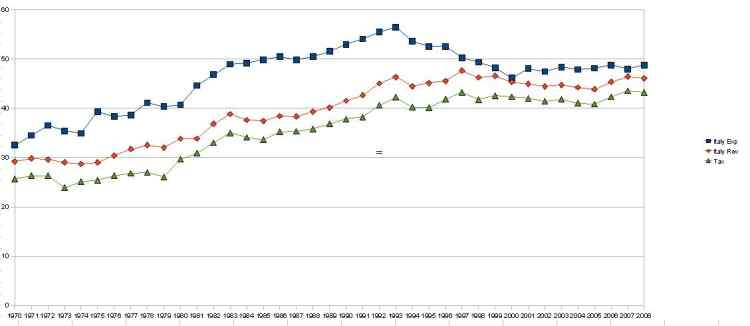

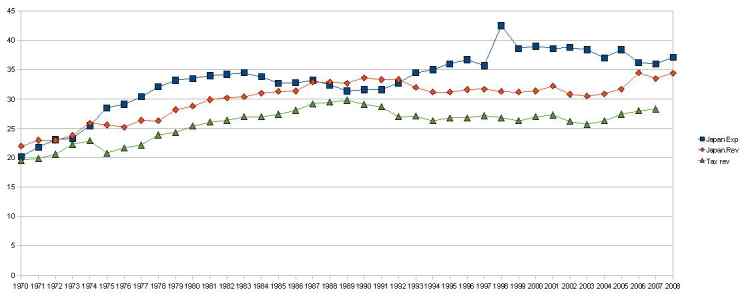

と述べておられます。しかし、私がOECDの資料から得た印象は、「イタリアが政府支出を増やさなかった」のではなく、「プライマリー・バランス」を取るように、財政再建を行った、というものです。下記は、それぞれ、上から、対GDP累積債務割合(%)(OECDのGeneral government gross financial liabilities)、2番目の四角い青が対GDP比の政府歳出割合(%)(OECDのGeneral government expenditure)、3番目のオレンジが対GDP比の政府歳入割合(%)(General government revenues)、最後の黄緑が対GDP税収割合(%)(Total tax revenue)。下記グラフからは、イタリアでは1999年以降歳入出のバランスがとれ、同時に累積債務の対GDP割合も縮小していることがわかります。日本では、2005年以降プライマリバランスが取れ、累積債務の対GDP割合も増加が停止している様子がわかります。

|

イタリア 1970-2008 |

日本 1970-2008 |

|

|

|

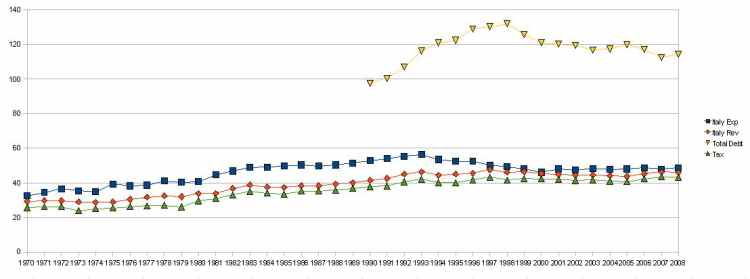

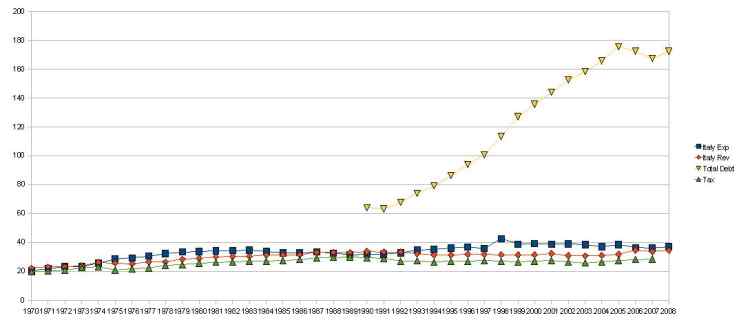

上図のうち、歳入・歳出・税収の部分のみを取り出したのが下記となります。上から、青(歳出)、オレンジ(歳入)、緑(税収)の対GDP比割合です。対GDPなので、絶対額では無いものの、表からは、イタリアでは1993年以降歳出が抑制されている点、一貫して税収割合が増加している点、日本は、税収も歳入も殆ど横ばいとなっている様子が見て取れます。更に、歳出、歳入、税収とも、日本よりも対GDP比で10%程高いことがわかります。

|

イタリア 1970-2008 |

日本 1970-2008 |

|

|

|

三橋氏は、p75にて「イタリア政府債務残高が、対80年比で14倍に達しているのに対し、日本は8倍」 とありますが、1980年代のイタリアは、歳出が歳入を大きく上回っており、この点に着目して改めてp76のイタリアのグラフを見てみると、累積債務80年比「14倍」のうち、「10倍」分は1980年代に累積された債務であり、財政抑制に入ったと思われる1995年以降は、「4倍」分しか増えていないことがわかります。

そこで、イタリアGDP額をOECDのGross domestic productから持ってきて、財政抑制をしていると推測される1993年-2000年の間のGDPの伸び率と歳出の伸び率を算出してみました。歳出のGDP割合は、General government expenditureから取得できる為、GDPの額がわかれば、歳出額を算出できます。その結果GDPは32.94%の増加、歳出は12.06%の増加であることがわかりました。絶対額ベースでは、歳出は伸びていることがわかります。では、この12%の伸びの部分が、三橋氏の指摘する政府歳出の増加=名目GDP増加なのでしょうか?

1993年以降のイタリアでは何があったのか調べてみたところ、下記4つの資料が見つかりました。

・財務省の財政制度等審議会の資料「イタリア(公共事業、地方財政)」 2001 年4月5日(木)~10 日(火)

ボッコーニ大学(ミラノ) ロンバルディア州庁(ミラノ) 国庫予算経済計画省(主計局、国庫総局) 公共事業省 イタリア中央銀行 イタリア産業連盟研究センター

・財団法人 ゆうちょ財団の2001年の調査研究「イタリアのEMU加盟と経済・財政改革について」

・英国インディペンデント紙 1992年9月15日付け 「Italy sees devalued lira as a defeat」(イタリア・リラ通貨切り下げの記事)

・「世界の経済・財政改革」 第一勧銀総合研究所 2001年 第6章-イタリア

上記資料を参照すると、1992年秋にイタリア・リラの3.5%の切り下げと、3.5% のドイツマルクの切り上げ(合計7%の通貨切り下げ)を受け、欧州通貨統合基準のERMから離脱することになり、財政再建に取り組むことになったことがわかります。財政再建の要旨は下記の通りです。

・税制の直間比率の是正(EU平均より所得税が高く、間接税が安く、所得税対象外(事実上脱税)となる小規模自営業者が多い)

・複雑な税制の効率化

・地方自治体への税収移転(州事業税(IRAP)の導入)

・時限増税(97年)、法人税、付加価値税値上げ

・財務警察による徴税漏れの回避・摘発による徴税率の改善

・医療制度改革、年金制度改革

・その他歳出削減(公共投資含む)

・国営企業民営化

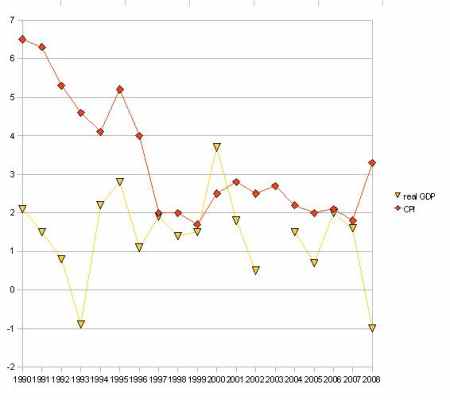

また、意図した政策ではないようですが、90年代に公共事業費が抑制され社会扶助的なものから、真に社会基盤の整備につながるものへと変質したようである。一方1992年のリラ切り下げは、輸出増加となり、成長に寄与したようです(下記は、OECD資料から、実質GDP成長率(黄色)と消費者物価指数(CPI)(オレンジ)。

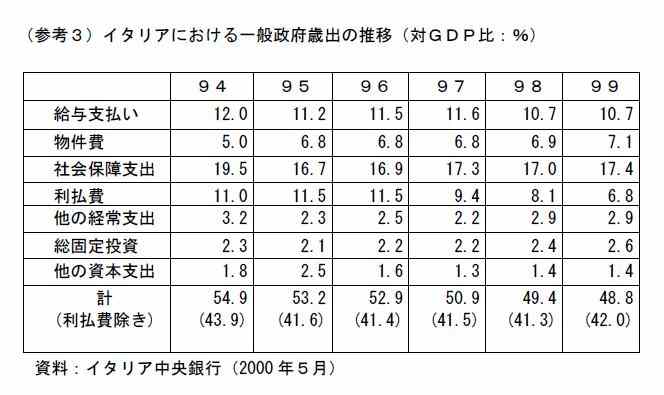

なお、三橋氏は、p77で、イタリアと日本の政府支出の比較に言及した次の段落で、日本の公共投資(公的固定資本形成)が、90年代中盤から減少に向かっている点を指摘しています。普通に読んでいると、イタリアの名目GDPの伸びの理由とされる政府支出も、公共投資が中心であるかのように誤解をしてしまう記載です。しかし、「イタリア(公共事業、地方財政)」 のp18では、1980-1998年の間の日本とイタリアの、一般政府ベースの固定資本形成の対GDP比が掲載されており、これを見るとイタリアの場合85年の3.8%程度を最高として、96 年で2.2%まで一貫して低下しており、6%前後の日本(公的企業を含めると8%前後)に比して低い水準にあることがわかります(p19には94-98年の地方政府の固定資本形成の数値もありますが、こちらは1%台となっています)。更に、下記歳出サマリ表を見ても、給与や社会保障費、経常支出の削減などを行っており、政府支出が名目GDPを押し上げた、という三橋氏の主張とはまったく異なる内容となっているように思えます(こちらの大和総研の資料でも、政府消費支出や総固定資本形成は1995-2003年の間はマイナスとなっています)。

(「イタリア(公共事業、地方財政)」p28 から引用)

以上、幾つかの資料を用いて、イタリアの財政政策を見てきました。三橋氏が主張する、日本経済の処方箋として、公共投資の妥当性や、積極財政政策が適当・妥当かどうかは、別途検討する必要があるものと思いますが、少なくとも例として検討しているイタリアについては、我田引水に陥り、誤認をされているように思えます(或いは意図的なものか)。少なくとも著者が各所で述べているような 「「財政再建!」「緊縮財政!」路線こそが、日本の政府負債対GDP比率を、世界最悪レベルに悪化させた元凶なのだ(p90)」 というのは、イタリアには当て嵌まらないようですね。

なお、三橋氏は、p202において、「内需は日本のGDPの98%前後を常に占めている」と記載されていますが、この表現もいかがなものかと思います。恐らく、輸出額から輸入額を差し引いた「純輸出」が、2%程度しか無いので、「GDP-純輸出=内需」とお考えになったか、または、こちらの内閣府国民経済計算のp10に掲載されている、対GDP比の純輸出の寄与度(これもこの10年で0-1.5%前後)から「内需が98%」と記載されたのかも知れませんが、内閣府国民経済計算のp10のGDP成長率への寄与度では、純輸出(外需)の影響度は近年確実に高まっていますし、輸出品を製造する会社に部材を提供している企業などを含めると、実際に輸出に影響される経済規模は、「純輸出」より遥かに大きな数字となる筈です。

ハイパーインフレに対する認識にも疑問があります。p252-53にて

「ちなみに、「GDP成長と健全なインレーションで、政府の負債を希薄化させる」と書くと、すぐに無知な経済評論家たちが、「そんなことをしたら、日本はハイパーインフレーションになり、破滅する!」などと、眩暈がするほど極端なことを言い出す。

ちなみに、過去の日本において、インフレが最もひどかったのは1946年である。当時のインフレ率は年間300%であり、確かに低い数値とは言えない(中略)(ちなみに、最近有名になったジンバブエのインフレ率は、最悪期で2億3000万%だった)」

と記載されていますが、1996年に年間311%、1997年に578%*1のインフレ(出典こちら Currency board solution in Bulgariaのp56、57)の世界を実際にブルガリアで体験した身としては、少し軽はずみな発言であるように思えます(通貨暴落率は、1996年は686%、1997年は365%。年率13000%というハイパーインフレの定義届かなくとも、2年間で1797.58%は十分悲惨な社会崩壊ぶりでした)、ブルガリア人のみならず、実際に年間300-500%ものインフレを体験した国民の前で、「低い数値とは言えない」などと発言したら、ぶったたかれますよ。ジンバブエの2億などという論外な数字を出す三橋氏の方にこそ、「眩暈がするほど極端なことを言」っているように思えます。

*1「南東ヨーロッパ社会の経済再建―バルカン紛争を超えて(中津 孝司)」によると、1997年3月は2000%のインフレだったとのこと。月間50%というハイパーインフレの定義に入ります。3月に2000%だったのが、年間で578%となったのは、1997年中盤にIMFが介入し、ピーク時は1ドル3100レバまで行っていた通貨を1ドル1800レバ(ドイツマルク 1マルク=1000レバに固定)に固定した為、インフレが沈静化し、最悪月に比べて物価が下がったからです。更に、1997年の578%という値も、年初と年末を比較してのインフレ率で、年間の平均インフレ率の方は1078%である。

そういう極端なところやつじつまの合わない箇所は他にもあって、例えばp127では、「政府が国債を発行せず、支出も拡大しなかった場合、はたして家計は現預金をここまで貯め込むことができただろうか」という前提なのに、「給与所得が毎年一割ずつ減っていく中で、貯蓄を拡大することができるなどと主張する人はいないだろう」などと記載。「政府が支出しなかったら、1割減ってたのか?」と錯覚させるような記載はなんだろう。

p88 1929年の大恐慌時に、米国政府は、

「政府支出拡大に躊躇した結果、GDPが4割超も激減してしまった」とあり、p89に「90年代以降の政府の負債増や支出増について、単純化された批判をする人は、まさしく「日本国民の所得が4割激減した方がマシだった」と主張しているに等しい」

と記載されていますが、現在は大恐慌なわけではありませんよね?1930年代の米国のように4割減るなどという数字が日本に適用される、と考える理由は何だろう?ホラーストーリを読者に示すことを目的とした誇大表現のように思えます。

p96 「かのハイパーインフレーションで有名なジンバブエでさえ、政府は債務不履行になっていない」 これは、結果と原因を逆に捉えているとしか思えない記載です。政府が無尽蔵に紙幣を刷ったためハイパーインフレを引き起こしたのであって、紙幣増刷により自国通貨建ての債務を返済するのだから、デフォルトになどなりようが無いではないか。自分で書いている内容を見失っているようにさえ思えます。

p143では、「日本のデフレが解消されると、350兆円を超える国内の民需が動き出す」と、根拠も何も無い単なる期待が断定されてしまっています。p164でも、米国の国債発行制限について、「米国債の新規発行が不可能になりかねない(中略)そうなると、冗談抜きに世界は大恐慌の再来に見舞われかねないのである」とあります。世界が大恐慌となる数字的根拠はなんだろう。どうも、極端な記載をして読者を誘導しようとしているとしか思えない記述が多いと思います。

p168では、「日本国債(無論未達などありえない)」、p130では「実は、筆者は日本とアメリカを除く主要国で、国債の未達を起こしていない国を知らない」とありますが、2002年9月29日に、日本国債も札割を起こしているのですが、三橋氏の場合、「未達」と「札割れ」は意味が違うのでしょうか????

p189 「経済成長率が高まれば、自然と政府の歳入が増え、逆に歳出の方は減ってゆく」(アレ?社会保障費と年金は?)

p191 「自国の首相を「冷めたピザ」などと嘲笑するマスメディアなど、世界中を探しても日本にしか存在しない」 とありますが、そんな事例は言論の自由が認められている国では結構あります。例えばドイツのコール首相など(こちらWikiの語録・その他を参照)。

p237 「政府が3兆円の予算を削ると、それは民間のビジネスを3兆円奪い去ったのと同じ意味」 (あれ?公益法人や特殊法人や独立行政法人、特別会計事業の予算は?)

どうもこの人は、「暴論」(p80)、「思考能力が皆無な人(p79)」、「物をまったく考えない人(p79)」、「知的劣化(p81)」など、挑発するような言葉が散見されますが、「という国を知らない」「日本にしか存在しない」 など、寧ろ著者の無知を吐露する記述が散見され、最初は、イタリアの政策分析のおかしさは、作為的な操作を感じていたのですが、段々、「他者を思考力が無いとか言える程この人は頭が良いのだろうか?」と疑問に思うようになってきました。

Amazonの書評で、下記のように、反論が無いと記載されている方がおられます。

「不思議なことにその批判は主にネット上でされるのみであり、著者に対する批判を体系づけて論述した経済学者の著を見たことがない。これだけ売れっ子になっ た「三橋貴明」に対して嫉みや妬みを感じる経済学者も多かろう。そして、「三橋貴明に対する完全論破本」を出せば売れることも明らかである。にもかかわら ず、それら批判本を見ないのはなぜだろうか」、

本書を読んで私が思ったことは、「まともなエコノミストなら、わざわざ著作で反論するのも馬鹿馬鹿しいと思っているのではないか」ということです。というか、私は、三橋氏はエコノミストと言えるのかどうかさえ疑問に思っていますが、まともなエコノミストの方も、著作で反論などすると、三橋氏をエコノミスト扱いすることになってしまうので、やらないのではないか、とさえ思えます。著者は、p238で、「ゾっとするものを感じずにはいられない」という感情的な形容を用いていますが、殆ど無批判に礼賛する批評ばかり(一部の批判評もあまり説得力のある内容とは言えないが)なのが翼賛的な印象を受け、私はそちらの方にゾッとしました。

本書におかしな部分が多いからといって、公共投資とリフレ政策の有効性まで否定するつもりはありません。しかし、公共投資とリフレ政策の有効性を検討するには、もっとましな本が沢山あるかと思います。わざわざ本書を参照する必要は無いものと思います。自分をエコノミストと錯覚している可能性のある著者と、無批判に礼賛するファンの間で流通するだけの書籍かと思います。彼は、エコノミストというよりも、政治・社会思想家と考えた方が良いのではないでしょうか。その観点では、「日本のグランドデザイン -世界一の潜在経済力を富に変える4つのステップ」には興味がありますので、読んでみようかと思っています。

最後に、おかしな点ではなく、単なる見解の相違ですが、気になるので記載します。

p79 「「昨今の日本における公共投資の乗数効果は小さい」と、反論する人はいるだろう。そうであれば、乗数効果が大きく、日本の将来の成長に役立つ分野に投資すればすむ話である」

とありますが、乗数効果が大きく成長に役立つ分野がわかっていれば、とっくに民間投資がもっと活発化していると思いませんか?それがなかなか見えてこないから、資金が動かない・海外投資や国債購入に走っているのではないでしょうか?まあ、きっと何に投資すれば乗数効果が高いのか、きっと「日本のグランドデザイン」に書いてあることでしょう。期待します。

p98 「日本の給与所得総額は98年をピークに減少していった」とありますが、これは就労人口が1996年から減少を受けた割合が大きいのではないか、という見方もできると思っています(就労人口の出典はこちら)。